若收購并注入成功,天齊鋰業(yè)將從目前供應國內市場為主的鋰產品加工企業(yè),升級轉型為掌握大量優(yōu)質鋰礦資源的跨國鋰業(yè)公司,并躋身世界鋰行業(yè)龍頭行列。行業(yè)競爭格局生變,其他相關公司如何應對,能否迎頭趕上,值得關注。毫無疑問,在政府加大新能源汽車產業(yè)扶持以及行業(yè)內部整合的大趨勢下,鋰電池行業(yè)將迎來較大的發(fā)展。

當前,世界主要汽車生產國都將目光投向以電動汽車為代表的新能源汽車,將發(fā)展新能源汽車作為國家戰(zhàn)略。在今年4月18日政府通過《節(jié)能與新能源汽車產業(yè)發(fā)展規(guī)劃(2012—2020年)》,其中就提出,將加快培育和發(fā)展節(jié)能與新能源汽車產業(yè)。要以純電驅動為汽車工業(yè)轉型的主要戰(zhàn)略取向,當前重點推進純電動汽車和插電式混合動力汽車產業(yè)化,推廣普及非插電式混合動力汽車、節(jié)能內燃機汽車,提升我國汽車產業(yè)整體技術水平。爭取到2015年,純電動汽車和插電式混合動力汽車累計產銷量達到50萬輛,到2020年超過500萬輛;2015年當年生產的乘用車平均燃料消耗量降至每百公里6.9升,到2020年降至5.0升;新能源汽車、動力電池及關鍵零部件技術整體上達到國際先進水平。

目前動力鋰電池技術得到了較好發(fā)展,各種瓶頸問題也逐步得到解決,者都將推動鋰電池在全球汽車行業(yè)的更加深入應用,加上政府政策的推經(jīng),鋰電池需求有望大幅提升。

鋰電池與鎳鎘電池、鎳氫電池等相比,有體積小、質量輕、工作電壓高、比能量大、循環(huán)壽命長、無記憶效應、低污染等優(yōu)點,因而被不少企業(yè)作為重點實現(xiàn)產業(yè)化的核心抓手。當然,鋰電池在使用壽命、穩(wěn)定性、安全性等多方面還有待技術研發(fā)來突破瓶頸。

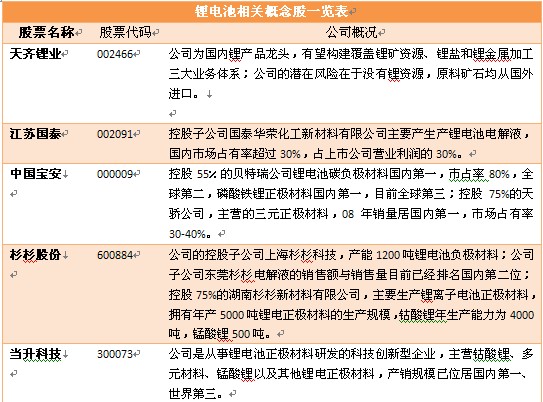

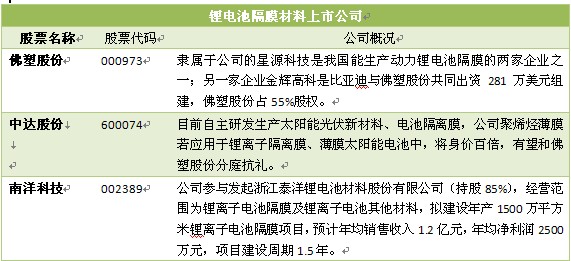

現(xiàn)將各主要鋰業(yè)相關機構報告以及涉及公司進行梳理,供投資者參考。

相關報告:

日信證券新能源行業(yè)鋰電池行業(yè)深度報告系列:新一代電池桂冠2012年8月1日

報告要點:

鋰離子電池是新一代的電池桂冠

未來鋰離子電池在手機、筆記本和平板電腦領域依然是王者君臨,同時鋰離子電池也會將其應用市場伸向現(xiàn)在相對成熟的鎳鎘的電動工具市場、鎳氫電池的混合動力車市場以及鉛酸電池的電動自行車市場。但這還不是鋰離子電池的的終極方向,隨著擱淺2年之久國務院印發(fā)的2012年7月《節(jié)能與新能源汽車產業(yè)發(fā)展規(guī)劃》的正式頒布,中國的電動汽車市場將翻開一片嶄新的篇章,鋰離子電池的黃金發(fā)展期還遠未到來,鋰電池依然是潛力無限的朝陽行業(yè)。

電動汽車市場將使鋰電池應用走向華麗的新篇章

伴隨著磷酸鐵鋰專利歸屬權的塵埃落定,美國計劃2015年電動車市場的100萬輛,日本計劃第四代普銳斯混合動力車全面應用鋰離子電池,德國作為汽車行業(yè)的大佬也加緊了電動車產業(yè)的規(guī)劃,還有中國《節(jié)能與新能源汽車產業(yè)發(fā)展規(guī)劃(2012—2020年)》提出了2020年,新能源汽車累計產銷500萬輛的目標(盡管該目標可能難以實現(xiàn)),從以上事宜可以看出各國都在加強對電動汽車的產業(yè)規(guī)劃,而鋰離子電池無疑是未來電動車的電池首選目標,鋰離子電池無論從目前的形勢還是從當前的技術成熟度來說,未來的電池市場鋰離子電池是絕對的贏家。

電動車市場的當前首要革新方向在于電池比能量的提高

現(xiàn)有的鋰離子電池的比能量過低,無法達到純電動車的應用要求。目前行業(yè)實際商業(yè)化應用的鋰離子電池的比能量只有100Wh/kg左右,如此低的比能量,導致為了達到電動車的行程要求,電池的重量達到1噸,如2011年在杭州試點的純電動車,其使用的電池是眾泰控股和海馬汽車(000572)公司生產的磷酸鐵鋰電池,每部車配備的電池重量達到1噸,這就造成了行程中有一半的能量實際上是背著電池在運行。如果能夠讓鋰離子的比能量達到200Wh/kg或者更高,會讓電動車省去更多的能量從而增加里程。

三元材料將趕超鈷酸鋰,磷酸鐵鋰整合本土優(yōu)勢浴火重生

2011年全球鋰電池正極材料產銷量約為63000噸,較2009年增長54%,年復合增長率達到25%。從正極材料的市場份額看,鈷酸鋰、錳酸鋰、三元材料基本形成三足鼎立的局面,市場份額分別為43%、11%和38%,磷酸鐵鋰由于專利糾紛的解決,以及市場應用前景的明朗,發(fā)展很迅速,現(xiàn)已占據(jù)市場份額中8%,未來錳酸鋰,三元材料以及磷酸鐵鋰的市場份額將逐漸增加,而鈷酸鋰的市場將逐漸被這三種材料所取代。而從三種材料的應用領域來看,在動力電池領域,錳酸鋰和磷酸鐵鋰是最有前途的正極材料;在通訊電池領域,三元素復合材料最有可能成為替代鈷酸鋰的正極材料。

國內正極材料利潤空間少,產能過剩,亟待尋求利潤增長點

雖然我國鋰電正極材料有全球40%以上的市場份額,但供應的大多是中等以下品質的正極材料,利潤水平不高,杉杉股份(600884)2011年業(yè)績報告指出,其正極材料在其所有業(yè)務中屬于負增長,這主要受整個行業(yè)內正極材料投資過大,產能過剩,價格持續(xù)下降所致。

金屬鋰礦作為戰(zhàn)略資源備受關注

作為鋰電池行業(yè)發(fā)展的戰(zhàn)略必需品,正極材料生產所需的金屬礦顯的尤為重要,特別是近年對于鋰礦資源的市場競爭尤為激烈,只要上市公司的業(yè)務涉及到鋰礦資源,則該公司的關注度會受到空前提高,由此可知鋰金屬戰(zhàn)略資源是如何的炙手可熱,國際上碳酸鋰的主要生產商有智利的SQM、美國的FMC和德國Chemtall,這三家公司包攬了全球80%市場份額。天齊鋰業(yè)作為中國最大、全球第四的鋰產品生產商,全球最大的礦石提鋰企業(yè),則占領了國內相當大的市場份。